奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

【令和2年度税制改正】オープンイノベーション促進税制の創設

令和2年度税制改正では、政府が推し進める持続的な経済成長の実現、経済社会の構造変化への対応等の観点からの目玉政策として、国内の事業会社等が一定のベンチャー企業へ出資した場合に課税の特例が受けられる「オープンイノベーション促進税制」が創設されました。

この税制措置は、自社にない革新的な技術を手に入れるとともにベンチャー支援にも繋がり、欧米では既に行われています。

また、大企業はもちろんですが、中小企業にとっても、自社の経営資源の不足を外部リソースで補う取組みは、技術やノウハウ面等において大きな効果を発揮する場合もあります。

革新的な技術を有するベンチャー企業とのオープンイノベーションは、今後ますます重要となってきますので、制度の内容等を確認しておきます。

既存企業が従前の閉鎖的でコストの高い自己開発にこだわることなく、新たな分野に投資するなど自ら事業革新を進めることは、この時代において企業が生き残るために必要不可欠となっています。そのための手段として、新しい技術・ノウハウ等を持つイノベーションの担い手であるベンチャー企業と協働し、オープンイノベーションの取組みを重点的に進めていくことが重要であることから、税制面からの支援として、事業会社による一定のベンチャー企業への出資に対し、極めて異例の措置として出資の一定額の所得控除を認めることとなりました。

なお、制度では、趣旨に沿うよう経済産業大臣の確認や、一定期間内に出資株式を処分等した場合の取戻しの規定も設けられています。

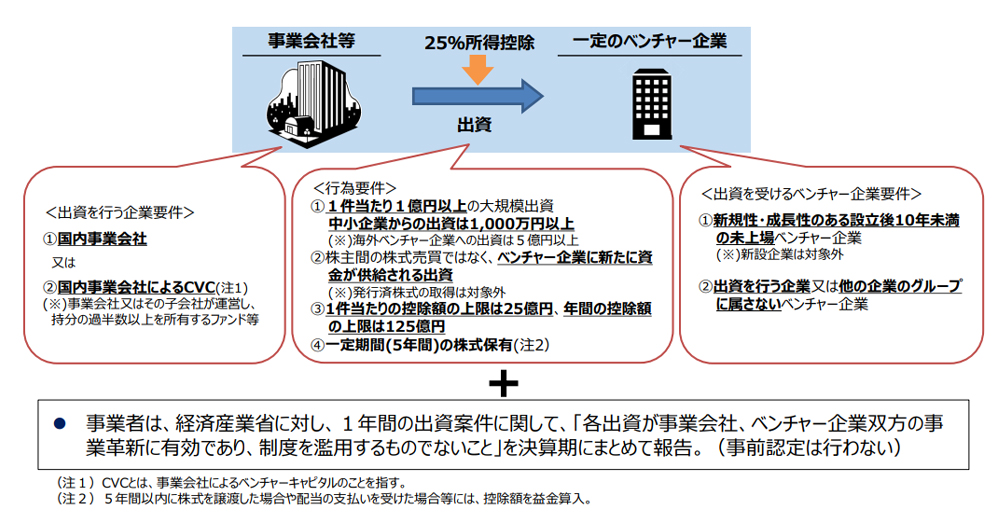

図表 (経済産業省資料)

青色申告書を提出する法人で特定事業活動を行う法人(以下「対象法人」といいます。)が、令和2年4月1日から令和4年3月31日までの間に一定のベンチャー企業の株式(特定株式)を取得し、かつ、これをその取得した日を含む事業年度末まで有している場合において、その特定株式の取得価額の25%以下の金額を特別勘定の金額として経理処理したときは、その事業年度の所得金額を上限にその経理処理した金額の合計額を損金に算入することができます(上記図表参照)

ただし、特別勘定として経理処理した金額(上限125億円)が限度となります。

また、取得日から5年の間に、特定株式の譲渡その他の取崩し事由に該当することとなった場合には、その事由に応じた金額を取り崩して益金の額に算入されます。

特定事業活動を行う法人(対象法人)とは、自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社やCVC (コーポレートベンチャーキャピタル)をいいます。

適用対象となる特定株式とは、産業競争力強化法の新事業開拓事業者のうち同法の特定事業活動に資する事業を行う内国法人(既に事業を開始しているもので、設立後10年未満のに限る。)又はこれに類する外国法人(以下「特別新事業開拓事業者」といいます。) の株式のうち一定の要件を満たすことにつき経済産業大臣の証明があるものをいいます。

具体的には、以下の(1)〜(4)要件となります。

(1) 対象法人が取得するもの又はその対象法人が出資額割合50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるもの

(2) 資本金の増加に伴う払込みにより交付されるもの

(3) その払込金額が1億円以上(中小企業者にあっては1,000万円以上とし、外国法人への払込みにあっては5億円以上)であること。ただし、対象となる払込みに上限を設ける

(4) 対象法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動を行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであることその他の基準を満たすこと

なお、日本企業が自社で出来ない事業を社外の力を使うことが狙いなので、グループ会社ヘの出資は対象外とされています。

適用を受けた事業会社が、特定株式の取得から5年以内に特別勘定を取り崩して益金算入となる場合としては、次のような場合です。

(1) 特定株式につき経済産業大臣の証明が取り消された場合

(2) 特定株式の全部又は一部を有しなくなった場合

(3) 特定株式につき配当を受けた場合

(4) 特定株式の帳簿価額を減額した場合

(5) 特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

(6) 特定株式に係る特別新事業開拓事業者が解散した場合

(7) 対象法人が解散した場合

(8) 特別勘定の金額を任意に取り崩した場合