奈良県の税理士事務所なら森田大税理士事務所

TAX NEWS

令和5年度税制改正を踏まえた~ 中小企業投資促進税制・中小企業経営強化税制

令和5年度の税制改正では、法人税についても様々な改正が行われました。

今回は、「中小企業投資促進税制」と「中小企業経営強化税制」について取り上げます。

(1)制度の概要

中小企業投資促進税制は、一定の機械装置などの取得や制作などをした場合に、特別償却や税制控除を受けることができる制度です。

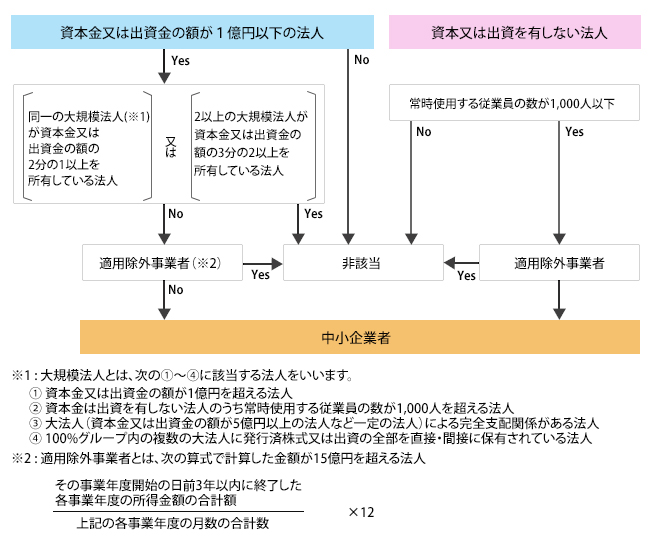

この制度を適用することができる事業者は、青色申告書を提出する中小企業者(下図参照)・農業共同組合等・商店街振興組合です。

なお、資本金の額又は出資金の額が3000万円を超える法人は、税額控除を適用することができません。

図 中小企業者の範囲

(2)対象となる資産

制度の対象となる資産は、指定期間内に取得した新品の資産で、一定の金額以上の機械装置や工具、一定の条件を満たすソフトウェアなどです。

ただし一定の船舶を除き、貸付用の資産は対象になりません。

(3)特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額の30%です。

なお船舶については、取得価額に75%を乗じた金額の30%が償却限度額になります。

税額控除を適用する場合の税額控除限度額は、取得価額(船舶の場合は取得価額に75%を乗じた金額)の7%です。

なお控除上限は、中小企業経営強化税制の控除税額との合計で法人税額の20%相当額です。

20%を超えた場合、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4)留意点

この制度を適用した場合、研究開発税制を除き、租税特別措置法で定められた圧縮記帳などとの重複適用はできません。

また、一つの資産についてこの制度による特別償却と税額控除を重複して適用することもできません。

なお、対象資産が複数ある場合には、一部の対象資産については特別償却を適用し、他の対象資産については税額控除を適用することは可能です。

(5)令和5年度税制改正

令和5年度の税制改正では、対象となる資産について、コインランドリー業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。

その上で、指定期間が令和7年3月31日まで2年間延長されました。

(1)制度の概要

中小企業経営強化税制は、中小企業者などが中小企業等経営強化法の認定を受けた経営力向上計画に基づいて、一定の設備の取得や制作などをした場合に、即時償却や税額控除を受けることができる制度です。

この制度を適用することができる事業者は、中小企業投資促進税制を適用することができる法人のうち、中小企業等経営強化法に定める認定を受けた特定事業者等になります。

(2)対象となる資産

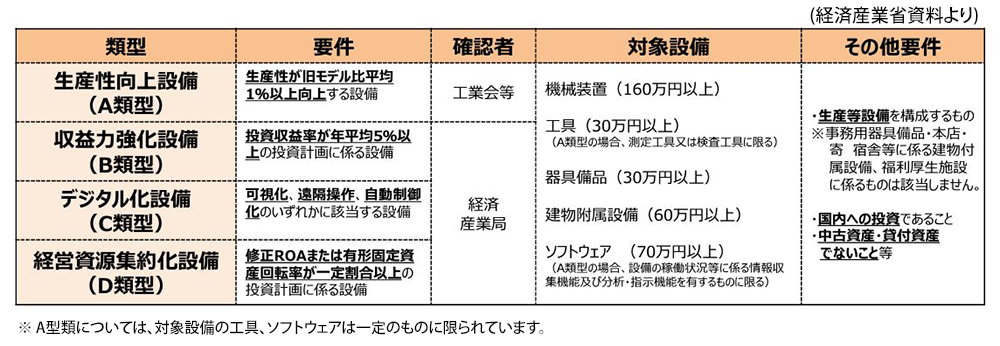

制度の対象となる資産は、指定期間内に取得した資産のうち、①生産等設備を構成する機械装置・工具・器具備品・建物附属設備・一定のソフトウェアであること、②中小企業等経営強化法に規定する経営力向上設備等に該当すること、③最低取得価額を満たすこと、の3つの要件を満たす資産です(表参照)。

表 中小企業経営強化税制の対象資産

(3)特別償却限度額・税額控除限度額

特別償却を適用する場合の償却限度額は、取得価額から普通償却限度額を控除した金額です。

つまり、この制度を適用すると、取得価額の金額を即時に償却することができます。

税額控除を適用する場合の税額控除限度額は、取得価額の10%です。

ただし、資本金または出資金の額が3000万円を超える法人は、取得価額の7%になります。

なお控除上限は、中小企業投資促進税制の控除税額との合計で法人税額の20%相当額です。

20%を超えた場合は、超えた金額はその事業年度で控除することができず、翌事業年度に繰り越されます。

(4)令和5年度税制改正

令和5年度の税制改正では、対象となる資産について、コインランドリー業又は暗号資産マイニング業(主要な事業であるものを除く)の用に供する機械装置でその管理の概ね全部を他の者に委託するものについては、除外されました。

その上で、指定期間が令和7年3月31日まで延長されました。